Para integrar uma API de pagamento com sucesso, quem desenvolve software precisa configurar as credenciais da empresa provedora, estabelecer um ambiente de testes e estruturar requisições HTTP seguras. Esse processo conecta a aplicação a um gateway que processa transações de forma assíncrona e transparente.

Compreender essa arquitetura evita falhas graves na hora de receber Pix, cartões ou boletos. Este artigo foi criado para ajudar você a mapear endpoints, configurar webhooks de retorno e implementar chaves de idempotência que barram cobranças duplicadas no banco de dados.

Acompanhe este passo a passo técnico para um fluxo de validação robusto antes de colocar a sua aplicação em produção.

O que avaliar antes de integrar uma API de pagamento

A escolha de uma plataforma de pagamento define a complexidade de toda a integração. Antes de escrever qualquer linha de código, vale analisar critérios que vão além da taxa por transação.

Métodos de pagamento e cobertura regional

A escolha da plataforma exige uma análise detalhada sobre a disponibilidade de métodos locais essenciais, como Pix, boleto bancário e cartões de crédito parcelados. Confirmar esses critérios na documentação técnica permite que o sistema atenda às demandas de quem compra.

Além disso, vale monitorar as tarifas aplicadas e o prazo de liquidação financeira de cada modalidade antes de iniciar o desenvolvimento de software. Evitar restrições contratuais ocultas protege o fluxo de caixa das pessoas empreendedoras que utilizarão a plataforma no dia a dia.

Documentação, SDKs e suporte da comunidade

Uma documentação organizada e atualizada reduz o tempo de implementação da API e facilita o trabalho das equipes de tecnologia. Procurar referências claras de endpoints e guias de início rápido simplifica a arquitetura de códigos complexos.

Verifique se a empresa provedora oferece SDKs para a linguagem do seu projeto. Provedores como o Mercado Pago e o PagBank, por exemplo, disponibilizam SDKs em Python, PHP, Java e outras linguagens, o que poupa a criação manual de chamadas HTTP. A existência de um repositório ativo no GitHub e de um fórum com respostas recentes também indica que a comunidade ao redor da API está viva.

Como configurar o ambiente de desenvolvimento para a API de pagamento

Com a plataforma definida, o próximo passo é preparar o ambiente de desenvolvimento. Essa etapa permite que as credenciais fiquem protegidas e que os testes não afetem transações reais.

Credenciais e variáveis de ambiente

A segurança da aplicação exige o gerenciamento correto das chaves públicas e secretas disponibilizadas pelo provedor. Armazenar esses dados em variáveis de ambiente protegidas por arquivos .env impede o vazamento de informações sensíveis em repositórios públicos de código.

Para cenários que demandam maior criticidade, recomenda-se a utilização de cofres de segredos automatizados na nuvem. Adotar essa camada adicional de proteção evita que acessos não autorizados comprometam a infraestrutura financeira de quem usa o sistema.

Ambiente sandbox para testes seguros

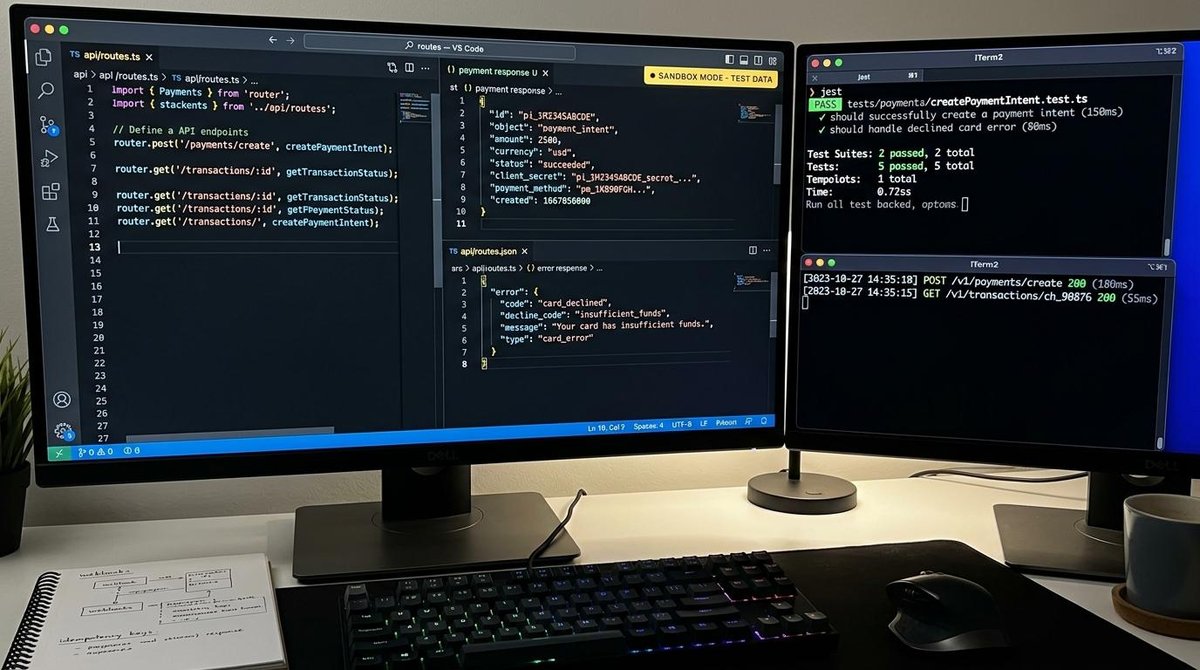

O sandbox é a ferramenta indispensável para simular o comportamento real das transações sem movimentar dinheiro de verdade. Utilizar cartões fictícios fornecidos na documentação permite validar cenários de sucesso, recusas por saldo insuficiente e cartões expirados.

Lembre-se de configurar a alternância entre os ambientes de teste e de produção por meio de variáveis automatizadas. Evitar modificações manuais no código fonte reduz o risco de falhas humanas durante o deploy da aplicação.

Passo a passo para implementar o fluxo de pagamento via API

Esta é a etapa central da integração, onde o código conecta a experiência de quem compra ao processamento do provedor. Cada sub-etapa exige atenção a detalhes que evitam cobranças duplicadas e falhas silenciosas.

1. Criar a requisição de pagamento

O fluxo começa com a montagem do payload. A requisição de pagamento precisa conter, no mínimo, o valor da transação, a moeda (BRL para o Brasil), uma descrição do produto ou serviço e os dados de identificação de quem paga. Algumas empresas provedoras exigem o CPF do pagador para transações com Pix ou boleto.

Com o payload pronto, o sistema envia uma requisição POST ao endpoint de criação de pagamento do provedor. A resposta inclui um ID de transação e o status inicial, que costuma ser pending até a confirmação do processamento. Esse ID deve ser armazenado no banco de dados para rastreamento posterior.

2. Configurar webhooks e callbacks

O processamento de pagamentos é assíncrono por natureza. A aprovação de um cartão pode levar segundos, mas um boleto pode demorar dias para ser pago. Por isso, a empresa provedora envia notificações via webhook, requisições HTTP para um endpoint do seu sistema, sempre que o status de uma transação muda.

Para receber webhooks, o sistema precisa de um endpoint público acessível pela internet. Esse endpoint deve validar a assinatura da mensagem antes de processar qualquer dado. A maioria dos provedores inclui um cabeçalho com uma assinatura HMAC que confirma a autenticidade da notificação. Ignorar essa validação abre uma brecha para que qualquer pessoa simule uma confirmação de pagamento falsa.

3. Tratar erros e garantir idempotência

A chave de idempotência é o recurso que mais evita dor de cabeça na integração. Quando uma requisição de pagamento falha por timeout ou erro de rede, a tentação é reenviar a mesma requisição. Sem idempotência, isso pode gerar cobranças duplicadas.

A solução é incluir um identificador único (UUID) em cada requisição, no cabeçalho Idempotency-Key. Se a empresa provedora receber a mesma chave duas vezes, ele retorna o resultado da primeira requisição sem criar uma nova transação. Além disso, antes de reenviar qualquer requisição com falha, consulte o status da transação pelo ID gerado antes.

Os erros da API precisam ser mapeados para mensagens compreensíveis:

- Erro de autenticação (401/403): credencial incorreta ou expirada

- Saldo insuficiente ou cartão recusado: comunicar ao pessoa usuária sem expor detalhes técnicos

- Cartão expirado: solicitar novo método de pagamento

- Timeout de rede: aplicar retry com backoff exponencial e chave de idempotência

Testes e validação antes de ir para produção

O ambiente de sandbox deve ser utilizado ao máximo para cobrir cenários que costumam falhar em produção. Mapear respostas de cartões inválidos, simular recusas por falta de saldo e testar a estabilidade do sistema diante de falhas de rede evitam problemas silenciosos no ambiente real.

Durante a transição definitiva para a fase produtiva, torna-se obrigatório alterar todas as credenciais de teste utilizando variáveis de ambiente seguras. Configurar o endpoint do webhook com HTTPS possibilita a integridade do recebimento dos dados e protege o fluxo de ponta a ponta.

Nas primeiras 48 horas após o lançamento, recomenda-se monitorar de perto as requisições por meio de logs detalhados. Acompanhar as transações iniciais em tempo real ajuda quem desenvolve o software a identificar e corrigir comportamentos inesperados antes que eles afetem a experiência de quem usa o sistema.

Segurança e conformidade PCI-DSS na integração de pagamento

Qualquer sistema que processa, armazena ou transmite dados de cartão de pagamento está dentro do escopo do PCI-DSS (Payment Card Industry Data Security Standard). A boa notícia para quem integra APIs de empresas provedoras brasileiras é que a tokenização nativa reduz esse escopo de forma significativa.

Quando a empresa provedora tokeniza os dados do cartão, seu servidor nunca recebe o número completo do cartão. Isso elimina a obrigação de armazenar dados sensíveis e simplifica a conformidade. Mesmo assim, algumas práticas continuam obrigatórias:

- Usar HTTPS/TLS em todas as chamadas à API e no endpoint de webhook.

- Nunca armazenar o número completo do cartão no próprio servidor.

- Manter logs sem dados sensíveis. Número de cartão, CVV e data de validade não devem aparecer em nenhum registro.

- Revisar dependências com regularidade e manter os SDKs atualizados para versões sem vulnerabilidades conhecidas.

A conformidade com PCI-DSS é uma prática contínua. Consultar a quem oferece o serviço sobre o nível de conformidade exigido para o tipo de integração escolhida ajuda a entender quais responsabilidades ficam com quem desenvolve e quais ficam com o gateway.

–

Perguntas frequentes sobre integração de API de pagamento

Qual a diferença entre API de pagamento e gateway de pagamento?

A API é a interface técnica que conecta os sistemas por meio de endpoints e SDKs, enquanto o gateway é a infraestrutura completa que roteia a transação entre o negócio, as bandeiras e os bancos.

Preciso de certificação PCI-DSS para integrar uma API de pagamento?

Ao utilizar a tokenização nativa do provedor, o armazenamento de dados sensíveis ocorre fora do seu servidor, reduzindo o escopo de conformidade ao uso obrigatório de HTTPS e logs protegidos.

Como evitar cobranças duplicadas durante a integração?

A configuração de uma chave de idempotência no cabeçalho de cada requisição impede que quedas de conexão ou retentativas gerem novas cobranças para o mesmo pedido.

É possível aceitar Pix e boleto pela mesma API?

Os principais provedores do mercado concentram Pix, boleto e cartão na mesma API, bastando que quem desenvolve configure o método desejado no payload da requisição de pagamento.