A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que detalha, de forma ordenada, as receitas, custos e despesas de uma empresa para apurar o resultado líquido de um período. Ela serve para confrontar os dados financeiros e revelar se a operação gerou lucro ou prejuízo, funcionando como um diagnóstico essencial para a saúde do negócio.

Entender o que é DRE permite que as pessoas empreendedoras visualizem onde os recursos estão sendo aplicados e qual a eficiência real das vendas. Ao longo deste guia, ajudaremos você a interpretar cada linha deste documento para otimizar a sua gestão financeira. Continue lendo para dominar este instrumento e transformar números em crescimento para a sua empresa.

O que é DRE e qual a sua função na contabilidade

A Demonstração do Resultado do Exercício é um relatório obrigatório para quase todas as empresas brasileiras, conforme a Lei 6.404/76. Sua função principal é consolidar as operações financeiras em um período para evidenciar a formação do resultado líquido.

Este documento funciona como um filme da operação, registrando o desempenho econômico ao longo de um intervalo de tempo específico. Diferente de outros relatórios, a DRE foca na competência, ou seja, no momento em que a transação ocorre.

Para as pessoas empreendedoras, a DRE serve como bússola estratégica, permitindo identificar gargalos operacionais e a eficiência das vendas. Sem esse diagnóstico, a gestão financeira fica vulnerável a erros de interpretação sobre a real lucratividade.

Diferença entre DRE e Balanço Patrimonial

Enquanto a DRE demonstra o fluxo de receitas e gastos em um período, o Balanço Patrimonial apresenta a posição estática dos bens e obrigações. Ambas as ferramentas devem ser analisadas em conjunto para uma visão completa do negócio.

A DRE responde se a operação é rentável hoje, enquanto o Balanço revela a solidez do patrimônio acumulado ao longo do tempo. Compreender essa distinção evita confusões comuns no momento de avaliar a solvência e a liquidez da empresa.

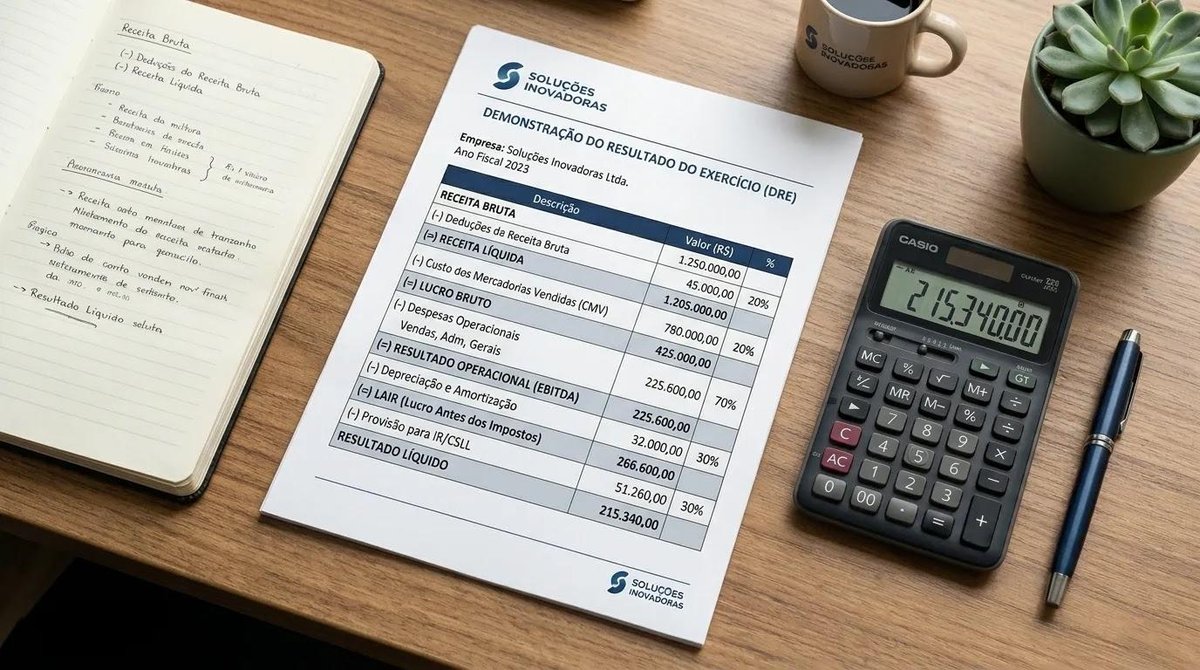

Componentes da DRE: da receita bruta ao resultado líquido

A DRE segue uma sequência lógica que parte do faturamento total e vai subtraindo custos, despesas e tributos até chegar ao resultado final. Conhecer cada componente ajuda a identificar em qual etapa o dinheiro está sendo consumido.

Receita bruta e deduções

A receita bruta é o ponto de partida: representa tudo o que a empresa faturou com a venda de produtos ou a prestação de serviços, antes de qualquer desconto ou imposto. É o valor total emitido nas notas fiscais.

Sobre esse valor incidem as deduções, que reduzem o faturamento antes de qualquer análise de resultado. As principais são:

- Impostos sobre vendas: ICMS, PIS, COFINS e ISS (para serviços)

- Devoluções de mercadorias

- Descontos concedidos aos clientes

O que sobra após essas deduções é a receita líquida, o valor que de fato ficou com a empresa e que serve de base para os cálculos seguintes.

Custos, despesas operacionais e resultado operacional

Após definir a receita líquida, subtraímos os custos ligados à produção ou venda, como o CMV para o comércio. Essa operação resulta no lucro bruto, que indica quanto a empresa ganha antes de pagar suas despesas fixas e variáveis.

As despesas operacionais, como aluguel e marketing, são então deduzidas para chegarmos ao lucro operacional. Esse valor é fundamental, pois revela se a atividade principal do negócio é sustentável e eficiente sem considerar fatores financeiros externos.

Resultado líquido do exercício

Após o lucro operacional, ainda há deduções a considerar antes do resultado final. O Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) incidem sobre o resultado, assim como eventuais participações de sócios ou colaboradores previstas em contrato.

O que resta após todas essas subtrações é o lucro líquido do exercício — ou o prejuízo líquido, se o saldo for negativo. Esse número representa o resultado real que o negócio gerou no período analisado e é o ponto de chegada da DRE.

Como interpretar a DRE linha a linha com perguntas-guia

A leitura da DRE deve ser um exercício crítico e não apenas uma conferência de números. Ao analisar o relatório de cima para baixo, as pessoas gestoras conseguem identificar de forma exata em qual etapa a rentabilidade do negócio está sendo comprometida.

Utilizar perguntas-guia ajuda a transformar dados brutos em diagnósticos precisos sobre a eficiência operacional. Esse método permite comparar o desempenho atual com períodos anteriores, revelando tendências de crescimento ou sinais de alerta nas despesas.

Para uma análise profunda, é fundamental observar as margens percentuais e não apenas os valores absolutos. Essa visão contextualizada mostra o quanto cada real faturado sobra após o pagamento de todas as obrigações e custos.

Análise de receitas e deduções

A receita bruta cresceu em relação ao mês anterior? Avaliar se o aumento vem do volume de vendas ou do reajuste de preços é o primeiro passo para entender o mercado.

As deduções e impostos estão condizentes com o faturamento? Um peso excessivo de tributos pode indicar que o regime tributário da empresa precisa de uma revisão urgente.

Avaliação de custos e margens

Qual é o percentual do custo sobre a receita líquida? Este indicador define a margem bruta e revela se a produção ou aquisição de mercadorias está sendo eficiente. Observar a eficiência nos custos é fundamental para manter a saúde financeira da empresa, permitindo avaliar decisões que impactam diretamente no equilíbrio das contas.

As despesas fixas estão crescendo mais que as vendas? Se o custo da estrutura subir sem o acompanhamento do faturamento, o lucro operacional será reduzido.

DRE, balanço patrimonial e fluxo de caixa: como se complementam

A DRE não oferece uma visão completa do negócio quando analisada de forma isolada. Ela segue o regime de competência, o que significa que registra receitas e despesas no momento em que ocorrem, não quando o dinheiro entra ou sai da conta. O fluxo de caixa, por outro lado, segue o regime de caixa e mostra a movimentação real do dinheiro ao longo do tempo.

Um exemplo concreto ilustra bem essa diferença: uma empresa pode fechar o mês com lucro na DRE porque realizou várias vendas a prazo. No entanto, como os recebimentos ainda não chegaram, o caixa pode estar negativo. Quem olha apenas para a DRE pode acreditar que o negócio vai bem, mas sem cruzar com o fluxo de caixa, não enxerga o risco de inadimplência ou de falta de liquidez.

O balanço patrimonial completa esse trio ao registrar, em uma data específica, todos os ativos (o que a empresa possui), os passivos (o que deve) e o patrimônio líquido (a diferença entre os dois). Juntos, os três demonstrativos oferecem uma visão financeira completa: o que o negócio gerou, quanto dinheiro tem disponível e qual é sua situação patrimonial.

Erros comuns ao analisar uma DRE e como evitá-los

Saber ler a DRE é tão importante quanto saber o que não fazer ao interpretá-la. Alguns equívocos recorrentes comprometem a qualidade da análise e podem levar a decisões equivocadas.

Ter consciência desses pontos cegos ajuda a fazer uma análise mais honesta e útil, seja para gerir o próprio negócio ou para avaliar uma empresa como investidora. Os erros mais frequentes são:

- Confundir lucro contábil com dinheiro em caixa: como visto, o regime de competência pode mostrar lucro mesmo quando o caixa está negativo.

- Comparar períodos sem considerar a sazonalidade: um mês de baixa venda não indica necessariamente queda de desempenho, pode ser um comportamento esperado para aquela época do ano.

- Analisar valores absolutos sem calcular margens percentuais: um lucro bruto de R$ 50 mil pode ser excelente para um negócio e insuficiente para outro. A margem percentual contextualiza o número.

- Ignorar eventos não recorrentes: a venda de um ativo ou uma indenização recebida podem inflar o resultado de um período sem representar a realidade operacional do negócio.

- Analisar a DRE sem cruzar com outros demonstrativos: a leitura isolada limita o diagnóstico. O cruzamento com o fluxo de caixa e o balanço patrimonial revela o quadro completo.

Perguntas frequentes sobre DRE

Qual a diferença entre DRE e balanço patrimonial?

A DRE detalha o desempenho financeiro (lucro ou prejuízo) de um período. Já o balanço patrimonial reflete a situação de bens, dívidas e patrimônio em uma data específica.

O MEI precisa fazer a DRE?

Embora não seja obrigatória por lei para o Microempreendedor Individual, a DRE é recomendada como ferramenta de gestão. Ela ajuda a entender a real rentabilidade do negócio.

Com que frequência a DRE deve ser elaborada?

A exigência legal é anual, mas para controle gerencial recomenda-se a elaboração mensal ou trimestral. Isso permite corrigir rumos e identificar gastos excessivos.

A DRE mostra o dinheiro disponível em caixa?

Não, pois a DRE utiliza o regime de competência, registrando os valores no momento da venda. Para verificar o saldo disponível em conta, deve-se consultar o fluxo de caixa.