O RPA (Recibo de Pagamento Autônomo) é o documento que formaliza o pagamento de serviços prestados por pessoas físicas a empresas ou a outras pessoas físicas, sem vínculo empregatício. Ele garante a legalidade da transação, permitindo o recolhimento correto de impostos para quem não possui CNPJ.

Neste guia, explicaremos como este documento ajuda a regularizar sua atividade e as responsabilidades de cada parte envolvida no processo. Você aprenderá a calcular os descontos e a emitir o recibo de forma correta para evitar riscos jurídicos. Continue lendo para entender o passo a passo completo sobre o funcionamento do RPA no dia a dia profissional.

Para que serve o RPA e quando esse recibo é obrigatório

O RPA existe para dar respaldo legal a uma relação de trabalho que não se enquadra na CLT, funcionando como o registro oficial de que a prestação de serviço aconteceu de forma lícita. Quando uma empresa contrata uma pessoa física sem CNPJ para um serviço pontual, este documento assegura que o pagamento seja documentado e que os impostos cheguem aos cofres públicos corretamente.

A obrigatoriedade do documento surge sempre que uma pessoa jurídica contrata serviços esporádicos de quem não possui empresa aberta, sob pena de enfrentar os seguintes problemas:

- Autuações fiscais: a falta do registro expõe a parte contratante a multas significativas por parte da Receita Federal e outros órgãos de fiscalização.

- Reconhecimento de vínculo: a ausência de formalização adequada pode levar a Justiça do Trabalho a declarar a existência de uma relação CLT não registrada.

- Inconsistência de caixa: sem o recibo oficial, a organização não consegue justificar legalmente a saída de valores para o pagamento de profissionais independentes.

Na prática, a utilização do recibo é necessária em situações comuns como contratar profissionais da elétrica para uma reforma pontual ou remunerar especialistas para projetos com prazo determinado. Manter esses documentos organizados por no mínimo 5 anos protege tanto quem contrata quanto quem presta o serviço em caso de auditorias futuras.

Quem emite o RPA e quais são as responsabilidades de cada parte

Diferente do que ocorre na emissão de notas fiscais comuns, a responsabilidade de emitir o RPA não é da pessoa prestadora de serviço, mas sim da parte contratante. O preenchimento do documento deve ser feito por quem está pagando pelo serviço, seja uma empresa ou outra pessoa física, garantindo que o registro reflita fielmente a transação acordada entre as partes.

Nesse processo, a pessoa contratante assume o papel central na operação e deve cumprir obrigações fundamentais para a regularidade do documento:

- Preenchimento e retenção: é necessário inserir todos os dados da transação e reter na fonte os impostos devidos, como INSS, IRRF e ISS.

- Recolhimento tributário: a parte contratante deve gerar e pagar as guias fiscais correspondentes aos valores descontados da pessoa prestadora.

- Exclusividade do modelo: o documento deve ser utilizado apenas para pessoas físicas sem empresa aberta, visto que profissionais com MEI devem obrigatoriamente emitir nota fiscal.

Para facilitar o controle financeiro, você pode utilizar ferramentas como o Mercado Pago para gerenciar seus recebimentos e organizar o fluxo de caixa de forma simples. Essa ferramenta ajuda a acompanhar os valores líquidos após os descontos do RPA de maneira eficiente.

Quais impostos incidem sobre o RPA e como calcular os descontos

O valor líquido que a pessoa prestadora recebe pelo serviço é diferente do valor bruto combinado, porque há tributos retidos na fonte. Conhecer cada desconto ajuda a evitar surpresas no pagamento.

INSS no RPA: alíquota e teto de contribuição

A contribuição previdenciária incide sobre o valor bruto do serviço:

- O contratante retém 11% do valor bruto a título de contribuição do prestador, respeitando o teto máximo de contribuição do INSS, que é atualizado anualmente.

- A empresa contratante recolhe uma contribuição patronal de 20% sobre o valor bruto, que não é descontada do prestador, mas representa um custo adicional para quem contrata.

Esse recolhimento é feito por meio de GPS (Guia da Previdência Social) e deve ocorrer até o dia 20 do mês seguinte ao pagamento. A contribuição garante que o profissional autônomo tenha acesso a benefícios previdenciários, como aposentadoria e auxílio-doença.

IRRF no RPA: faixas da tabela progressiva

O Imposto de Renda Retido na Fonte segue a tabela progressiva da Receita Federal. Há uma faixa de isenção para valores mais baixos, e a alíquota sobe de acordo com o valor do serviço, podendo chegar a 27,5% para os valores mais altos.

O contratante é responsável por aplicar a alíquota correta e recolher o imposto via DARF até o último dia útil do segundo decêndio do mês seguinte. Por exemplo, em um serviço de R$ 3.000 brutos, o desconto de INSS seria de R$ 330 (11%), restando R$ 2.670 como base de cálculo para o IRRF. Sobre esse valor, a alíquota e a dedução correspondente da tabela progressiva definem o imposto a reter. O valor líquido final para o prestador seria o bruto menos INSS menos IRRF menos ISS, quando aplicável.

ISS e outros tributos municipais

O ISS (Imposto Sobre Serviços) é de competência municipal e varia conforme a cidade e o tipo de serviço prestado:

- A alíquota costuma ficar entre 2% e 5%, mas cada município define suas próprias regras.

- Em alguns casos, o contratante também precisa reter e recolher o ISS, dependendo da legislação local.

- Vale consultar a prefeitura do município onde o serviço foi prestado para verificar a obrigatoriedade.

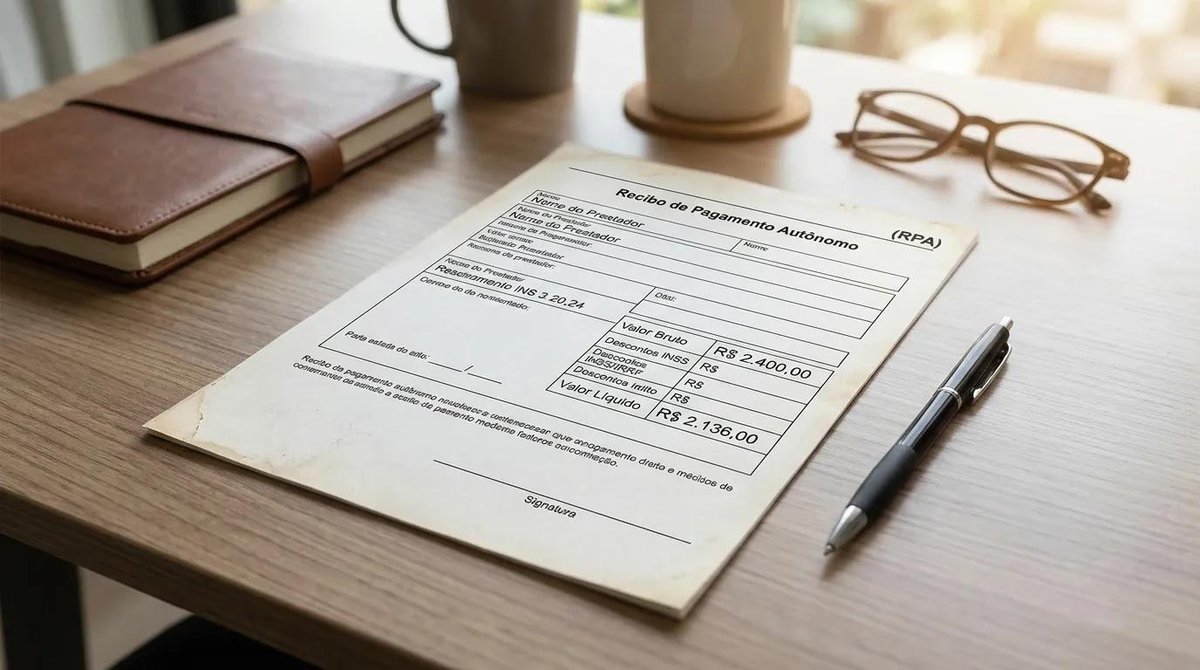

Como preencher o RPA: informações obrigatórias no documento

Não existe um modelo oficial único de RPA definido em lei federal, porém há modelos amplamente aceitos e disponíveis para download em sites de contabilidade e órgãos municipais. O importante é que o documento contenha todas as informações necessárias, que são:

- Nome completo ou razão social e CPF ou CNPJ do contratante

- Nome completo, CPF e número de inscrição no INSS (NIT/PIS) do prestador

- Descrição detalhada do serviço prestado

- Valor bruto do serviço

- Desconto de INSS (com alíquota e valor)

- Desconto de IRRF (com alíquota e valor)

- Desconto de ISS, quando aplicável

- Valor líquido a ser pago ao prestador

- Data de emissão e assinaturas de ambas as partes

Depois de emitido e assinado, o RPA deve ser guardado por no mínimo 5 anos. Esse prazo corresponde ao período em que a Receita Federal e outros órgãos fiscais podem questionar as operações realizadas. Manter os documentos organizados protege tanto o contratante quanto o prestador em caso de fiscalização.

Riscos de não emitir o RPA e diferenças em relação à nota fiscal

Deixar de emitir o RPA pode trazer consequências tanto para quem contrata quanto para quem presta o serviço. Além disso, compreender a diferença entre RPA e nota fiscal é fundamental para garantir que todas as obrigações legais sejam cumpridas corretamente, evitando problemas que podem afetar não só a relação com o cliente, mas também a gestão financeira do negócio. Escolher o documento correto contribui para uma operação mais transparente e eficiente.

O que pode acontecer sem o RPA?

A ausência do RPA expõe o contratante a autuações fiscais por falta de recolhimento de INSS, IRRF e ISS:

- As multas podem ser significativas e, em alguns casos, há incidência de juros retroativos sobre os valores não recolhidos.

- A Receita Federal e a Previdência Social têm mecanismos de cruzamento de dados que identificam pagamentos não declarados.

Há ainda um risco trabalhista relevante: se o serviço for prestado de forma contínua, com horário fixo e sob subordinação direta, a Justiça do Trabalho pode reconhecer um vínculo empregatício, mesmo que nunca tenha sido assinada uma carteira. Nesse cenário, o contratante pode ser condenado a pagar todos os encargos trabalhistas retroativos, incluindo FGTS, férias e 13º salário.

RPA ou nota fiscal? Quando usar cada documento

A escolha entre RPA e nota fiscal depende da situação do prestador:

- Quem não tem CNPJ e realiza serviços esporádicos usa o RPA.

- Quem tem CNPJ, como MEI, ME ou empresa de outro porte, emite nota fiscal de serviço pelo município.

Do ponto de vista tributário, a carga sobre o RPA costuma ser mais elevada do que sobre a nota fiscal de MEI, quem recolhe um valor fixo mensal pelo DAS, independentemente do faturamento, desde que respeite o limite anual. Para profissionais que prestam serviços com regularidade, abrir um MEI pode reduzir a carga tributária de forma considerável.

Perguntas frequentes sobre o RPA

Quem pode receber por RPA?

Qualquer pessoa física que preste um serviço esporádico sem CNPJ pode receber por RPA. MEI e outros tipos de empresa não utilizam esse documento e devem emitir a nota fiscal

O RPA gera vínculo empregatício?

Não, pois o RPA formaliza serviços esporádicos sem vínculo CLT. Porém, se o serviço for contínuo, com subordinação e horário fixo, a Justiça do Trabalho pode reconhecer vínculo empregatício, independentemente do documento utilizado.

Qual a diferença entre RPA e contrato de prestação de serviço?

O RPA é o recibo que comprova o pagamento e os tributos retidos em cada operação. O contrato de prestação de serviço detalha escopo, prazos e condições acordadas entre as partes. Os dois documentos podem ser usados de forma complementar.

É possível emitir RPA para pagamento recorrente?

O RPA é indicado para serviços esporádicos. Pagamentos recorrentes ao mesmo profissional, com frequência e condições similares, podem caracterizar relação de emprego.